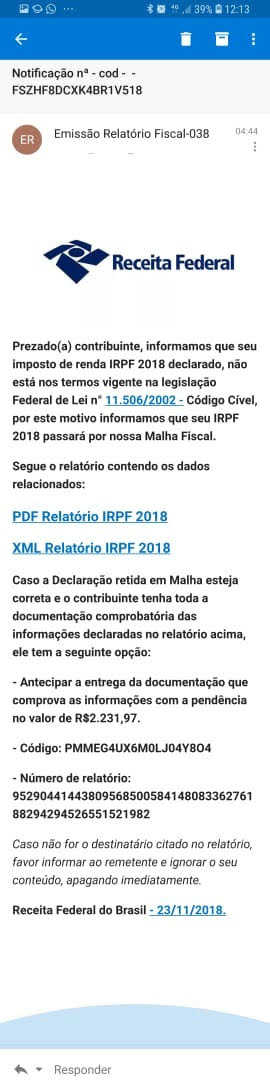

A Receita Federal em Teresina informa que não envia e-mails para comunicar sobre declarações retidas em malha fiscal.

A mensagem que está sendo enviada aos contribuintes com o título de “notificação”, alega falsamente que a Declaração do Imposto de Renda Pessoa Física Exercício 2018 cairá na malha fina por conter erros e encaminha supostos relatórios em links (vide cópia abaixo).

A correspondência eletrônica é uma fraude e deve ser apagada imediatamente, pois pode conter vírus ou qualquer outro software malicioso, podendo causar danos ao computador do usuário.

Além disso, a exposição de dados pessoais do cidadão pode facilitar o cometimento de outros tipos de fraude.