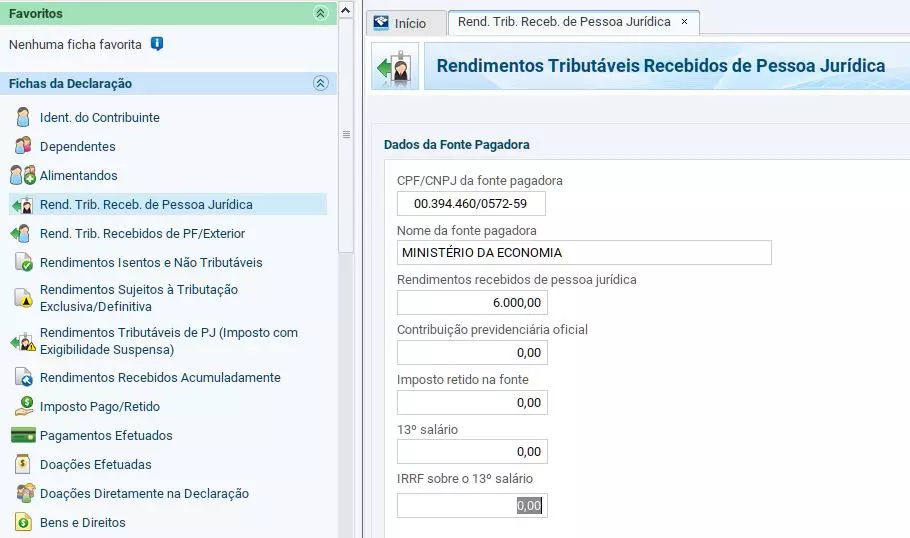

Os valores recebidos a título de Benefício Emergencial de Preservação do Emprego e da Renda (BEm) são considerados rendimentos tributáveis e devem ser declarados como tal na ficha Rendimentos Tributáveis Recebidos de Pessoa Jurídica, informando como fonte pagadora o CNPJ nº 00.394.460/0572-59.

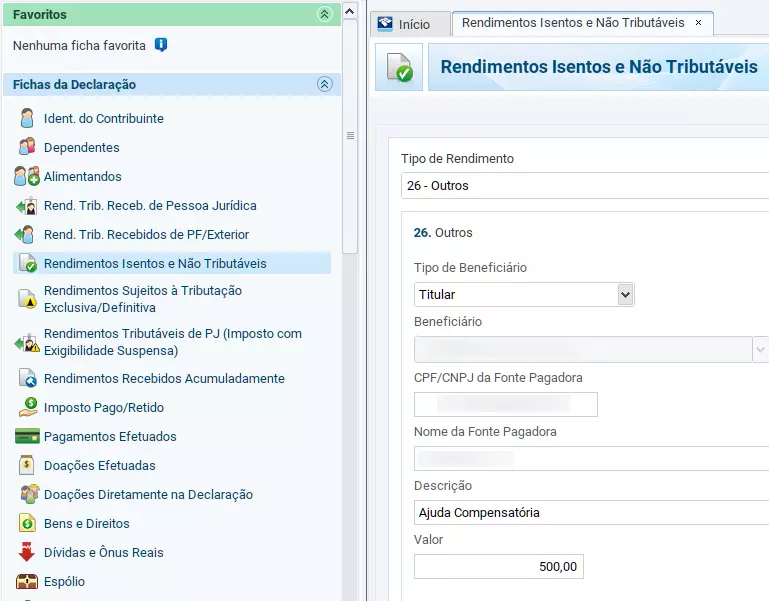

Já a ajuda compensatória mensal paga pelo empregador é isenta e deve ser informada na ficha Rendimentos Isentos e Não Tributáveis, no item 26 – Outros com o CNPJ da fonte pagadora (empregadora). Recomenda-se que seja informado na descrição o texto “Ajuda Compensatória” para identificar a natureza dos valores.

Para saber quais valores foram pagos como benefício emergencial ou ajuda compensatória, o contribuinte deve acessar o aplicativo Carteira de Trabalho Digital, disponível nas principais lojas virtuais para celulares e tablets, ou consultar a sua fonte pagadora (empregador).

Saiba mais sobre a Carteira de Trabalho Digital em: https://www.gov.br/pt-br/temas/carteira-de-trabalho-digital

Sobre o BEm

O Benefício Emergencial de Preservação do Emprego e da Renda (BEm) é um benefício criado pelo Governo Federal no âmbito do Programa Emergencial de Manutenção do Emprego e da Renda, regulamentado pela Medida Provisória 936/2020, posteriormente convertida na Lei 14.020/2020, para enfrentamento do estado de calamidade pública e da emergência de saúde pública de importância internacional decorrente do coronavírus.

O programa tem como objetivo preservar o emprego e a renda, garantir a continuidade das atividades laborais e empresariais e reduzir o impacto social decorrente das consequências do estado de calamidade pública e da emergência de saúde pública.

O benefício propriamente dito é pago nos casos em que há acordos entre trabalhadores e empregadores em situações de redução proporcional de jornada de trabalho e de salário e suspensão temporária do contrato de trabalho.

Acesse https://servicos.mte.gov.br/bem/ para saber mais sobre o Programa Emergencial de Manutenção do Emprego e da Renda.

Fonte: Receita Federal