A Receita Federal anunciou nesta quarta-feira (17) que iniciou o Projeto Cartas 2021. O objetivo é alertar os contribuintes que caíram na malha fina do imposto de renda para providenciar a correção e enviar a declaração retificadora.

Vale lembrar que ao se regularizar antes de ser intimado ou notificado pela Receita Federal, o contribuinte evita a autuação e cobrança de multas.

Neste ano, o Projeto Cartas foi antecipado. Os 550 mil envios ocorrerão ao longo do mês de julho até a primeira semana de agosto. Em anos anteriores, essas cartas eram enviadas nos meses de setembro e outubro.

Como regularizar o IRPF

A declaração retida em malha é aquela que apresenta ‘pendência no extrato’. Para saber a situação da declaração de imposto de renda (DIRPF) 2021 apresentada à Receita Federal, é necessário consultar o extrato do processamento da declaração, no serviço ‘Meu Imposto de Renda’, disponível no e-Cac. Não é necessário comparecer às unidades da Receita Federal.

É importante verificar se todos os valores declarados estão corretos e se há documentação que comprove o que foi declarado. Além das pendências de malha, no menu ‘Meu Imposto de Renda’ é possível verificar informações sobre restituição, pagamentos de cotas, débitos em aberto e as informações de exercícios anteriores.

Projeto Cartas

O Projeto Cartas 2021 faz parte das ações institucionais da Receita Federal para incentivar a autorregularização, ou seja, a abertura de oportunidades para que o contribuinte possa resolver suas próprias pendências, evitando a cobrança de multas.

Entre janeiro e junho deste ano, a retificação de DIRPF exercícios 2016 a 2021 resultou em R$ 1,37 bilhão de arrecadação, sendo R$ 1,17 bilhão referente à redução no valor de imposto a restituir e R$ 202,39 milhões referente ao aumento no valor do imposto a pagar apurado pelos próprios contribuintes nas declarações retificadoras.

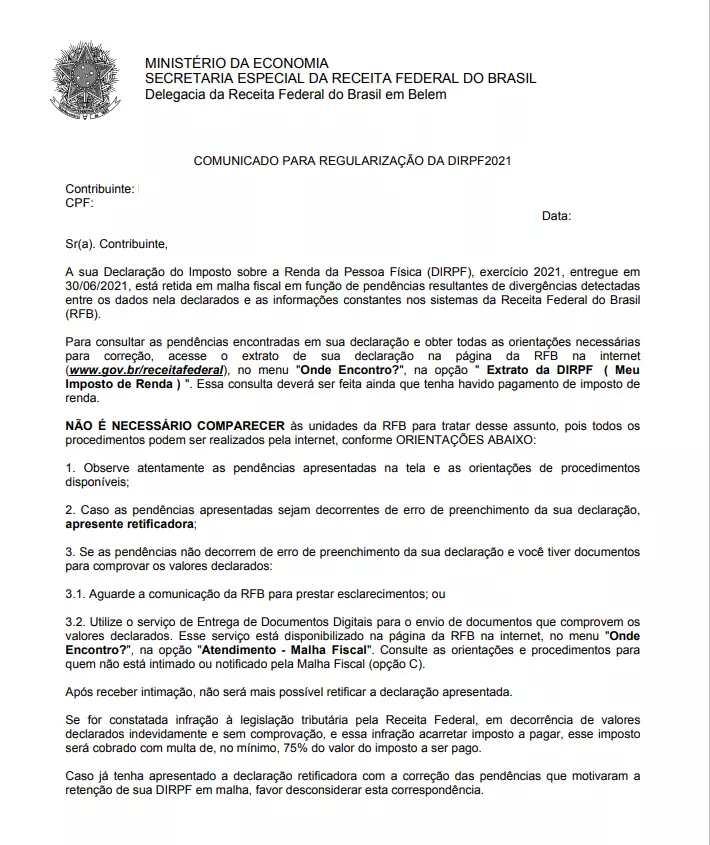

A carta que será enviada aos contribuintes segue o modelo abaixo:

Fonte: Noticias Contábeis