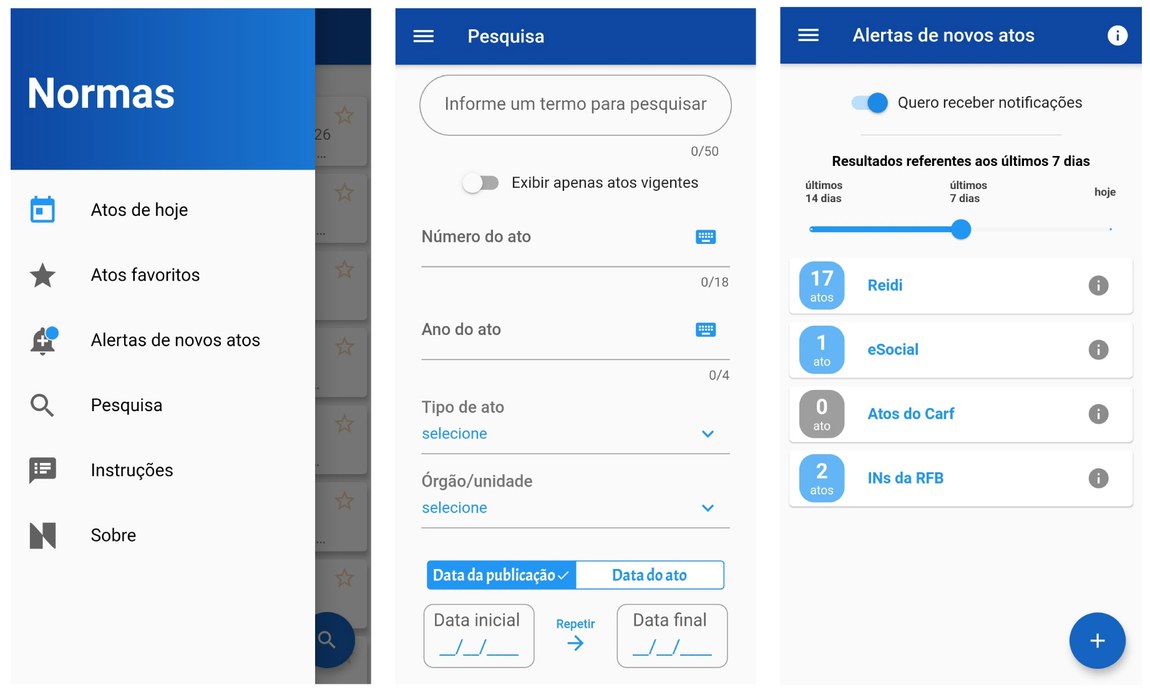

O sistema Normas é uma importante fonte para consultas à legislação publicada pela Receita Federal, com um acervo que conta hoje com mais de 79.000 atos. Todo esse acervo está disponível para consulta também por meio de aplicativo para dispositivos móveis, que acaba de ganhar uma nova versão com funcionalidades inéditas.

Disponível para Android e iOS, o novo aplicativo traz como novidades:

- plataforma tecnológica atualizada;

- ferramenta de pesquisa aprimorada, com busca textual e filtro por atos vigentes;

- opção de selecionar até 40 atos favoritos para acesso rápido;

- notificação sobre alterações sofridas pelos atos favoritos ao longo do tempo;

- possibilidade de receber alertas quando forem publicados novos atos que satisfaçam critérios de interesse cadastrados pelo usuário;

- download de atos em PDF;

- compartilhamento de atos por e-mail e redes sociais, incluindo WhatsApp;

O novo aplicativo do sistema Normas já pode ser baixado na Play Store (Android) e na App Store (iOS).

Fonte: Receita Federal